如何理解澳洲购房贷款只还息不还本?

文章摘要:属于一种资金流动性更好的还贷方式,在澳洲已存在多年,十分成熟。

在澳洲贷款购房,通常会被推荐“只还息的方式”(interest only repayment,简称I/O),不了解澳洲贷款的人士会误解I/O要偿还更多的钱。由于澳洲有对冲账户,所以I/O只是资金流动性更强,比常规的每月连本带息还款(principal and interest repayment,简称P&I)更合适。

一、什么是对冲账户?

理解对冲账户就能理解“只还息不还本”的操作原理。

1.对冲账户的概念

在澳洲购房贷款生效后,银行会为客户开设一个贷款账户,如果贷款50万,那么贷款账户里余额为50万。这时再开一个存款账户,就与贷款账户就形成了对冲账户,如果在存款(对冲)账户里存入10万,那么日后要付的利息就是50万-10万=40万的利息。也就是说,存款的余额“对冲”了贷款的余额,这就是所谓的对冲账户。有些银行不需要客户自己开存款账户,建立贷款账户同时就建立了对冲账户。

2.对冲账户的特点

(1)按日计息,因为每天存款(对冲)账户的余额可能不同;

(2)对冲账户一般属于各个银行的套餐产品;

(3)通常只有浮动利息的贷款才能对冲,固定利息的贷款是不能对冲的。

3.对冲账户的好处

(1)省利息。可以把工资和租金等收入存入对冲账户,存入当天就可以抵消贷款利息;

(2)资金灵活。对冲的存款账户的钱可以随时存取,有多余的资金就可以放进去抵消利息,要用的时候就可以提取,资金分配更加自由。

二、什么是只还息不还本?

贷款人可以在还款前5年选择只还利息,不还本金,5年后再开始正常的还本还息。由于澳洲存在对冲账户,所以这样操作资金流动性强,需要的时候可以随时取出来使用。

在实际操作中,如果到了5年其实还可以转贷,年限重新计算30年,又有5年的时间可以重复只还息不还本,所以一套房子实际贷款年限不止30年,但不可能无止境的一直欠着银行的钱还利息。随着贷款人年龄增长,银行对贷款人可得收入会有重新考量,可能降低年限。比如60岁甚至更大年龄的贷款人只能选择15~25年的产品。

三、两种偿还方式区别在哪?

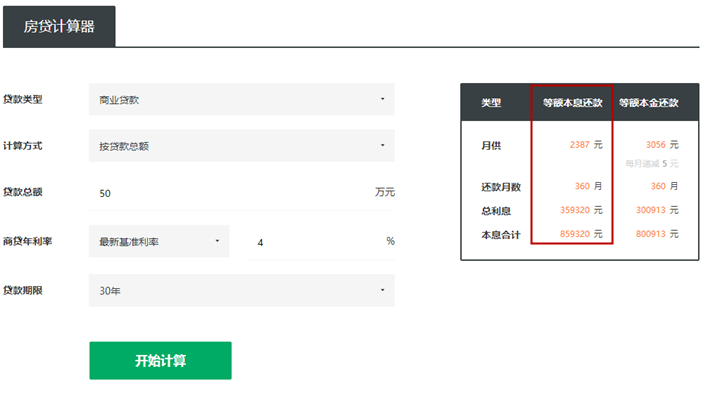

举个例子来说明,假如贷款50万澳元,年利率4%,贷款30年,忽略日后利率浮动及提前还款来计算一下。

1.连本带息还款(P&I)

这种方式相当于国内的等额本息方式,套用贷款计算器计算得出每月月供为2387澳元,30年总额约86万澳元。

连本带息还款所还金额

套用国内商贷的计算器输入相应数值就可以得出还款金额

套用国内商贷的计算器输入相应数值就可以得出还款金额

那么假设从现在开始还款,接下来每月还款的利息及本金的组成如下:

在利率不变的情况下,月供不变,但实际支付的利息会随着本金的偿还每月减少。

2.只还利息(I/O)

一样的假设条件,只是前5年选择只还利息,那么前5年每月利息1667 澳元,前5年的总利息约为10万。5年后转为P&I,就相当于25年还清贷款,这25年总利息成本291700澳元,外加之前10万,按揭总成本为391700万澳元,算起来比一直用P&I多付32380澳元。

但是要注意由于对冲账户的存在,所以假设每个月分别存入720、723、725...... (具体数目参照上表的每月所还本金)进对冲账户里,那30年下来实际支付的利息与P&I一样。但是好处是30年里选择I/O的资金流动性比P&I强,P&I可支配资产为0。

所以相对而言选择I/O比P&I更适合,手头富裕的时候可以存点进对冲账户,不充裕就只还利息。当然收入状况允许的情况下可以选择P&I,优势在于申请下一套房屋贷款时可以借到更多的钱。国内尚没有“只还息不还本”的形式所以国人比较陌生,但在澳洲本地早已被成熟普遍地使用了。要注意目前澳洲四大行不贷款给海外收入的人士,贷款有一定难度。

链家海外经纪人岳雅珺对此文亦有贡献

澳洲最近有什么推荐的房子?

2017-11-23在新加坡,公民、PR和外国人到底有...

2017-11-23当你置业西雅图,这份区域介绍请收好!

2017-11-09从蜡笔小新的家详细了解一户建

2017-10-10吃多少个牛油果吐司可以买套澳洲房产?

2017-10-10